Что делать, если страховая компания признала авто «тотальным»?

В некоторых авариях, к счастью, «гибнут» только машины, и тогда владельцам (если, конечно, их транспортные средства были застрахованы) приходится обращаться за возмещением убытков в страховую компанию. При этом если конструктивные повреждения машины признаются не подлежащими восстановлению (в водительском обиходе – «тотал»), то владельца ждет время затратная процедура выплаты страховки.

Поэтому важно знать, что может ожидать автовладельца, если страховая компания признает его машину не годной для восстановления.

Вопрос о полной, конструктивной, или как принято говорить «тотальной» гибели транспортного средства, чаще всего является «камнем преткновения» в процессе урегулирования страховых событий между Страховщиком и Страхователем.

Вопрос о полной, конструктивной, или как принято говорить «тотальной» гибели транспортного средства, чаще всего является «камнем преткновения» в процессе урегулирования страховых событий между Страховщиком и Страхователем.

При рассмотрении данного вопроса, в первую очередь, необходимо учитывать, что страхование КАСКО является добровольным видом и каждое условие рассмотрения дела и проведения выплаты страхового возмещения могут быть согласованы между сторонами в индивидуальном порядке еще на момент подписания договора. А именно: процентное соотношение к рыночной стоимости размера нанесенного ущерба для признания автомобиля тотальным; вычет (или его отсутствие) износа за период действия договора страхования; размер или отсутствие франшизы; оплата услуг эвакуатора; возмещение затрат на получение необходимых документов, решение вопроса с годными остатками и т.п.

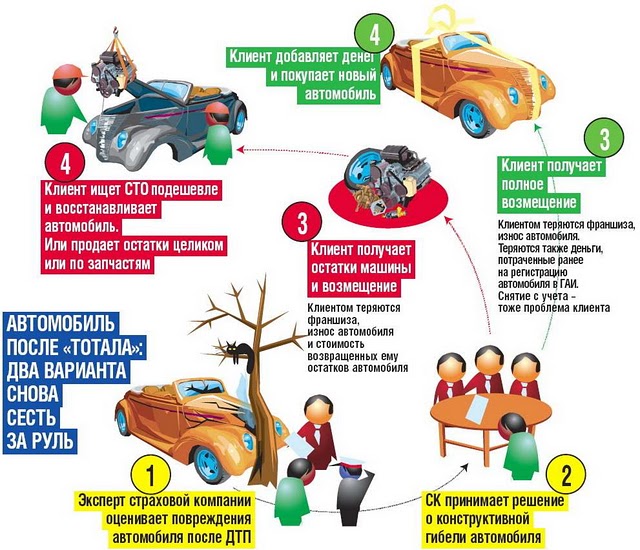

Страховая компания, которая страховала попавший в ДТП автомобиль, обязана, согласно договора, выплатить возмещение ущерба, возникшего в результате страхового случая. Чтобы оценить размер ущерба, автомобиль отправляют на СТО, где специалисты составляют калькуляцию – сколько будет стоить восстановление автомобиля. И если стоимость восстановления – составляет от 60–75 процентов (в разных СК по-разному), то страховая компания может признать конструктивную гибель автомобиля.

Страховая компания, которая страховала попавший в ДТП автомобиль, обязана, согласно договора, выплатить возмещение ущерба, возникшего в результате страхового случая. Чтобы оценить размер ущерба, автомобиль отправляют на СТО, где специалисты составляют калькуляцию – сколько будет стоить восстановление автомобиля. И если стоимость восстановления – составляет от 60–75 процентов (в разных СК по-разному), то страховая компания может признать конструктивную гибель автомобиля.В таком случае, наиболее распространенными являются два варианта развития событий, причем большинство страховых компаний предоставляют клиенту право выбрать приемлемый для себя вариант возмещения убытков по «тоталу». (см. схему 1)

Вариант первый. Если клиент желает забрать остатки автомобиля, то страховая компания платит клиенту полную сумму, предусмотренную договором, за вычетом франшизы и износа автомобиля и годных остатков. Стоимость годных остатков «тотального»  авто определяется на основании экспертизы. Остатки автомобиля можно продать в автомастерские, распродать машину по частям или попытаться восстановить самостоятельно – при этом нет расходов на снятие– постановку на учет в ГАИ. Этот способ является наименее распространенным из предложенных способов проведения выплаты возмещения, и является наиболее затратным для Страхователя (если он принимает решение восстановить автомобиль), на плечи которого ложится необходимость доплаты недостающей суммы для проведения полного восстановительного ремонта автомобиля.

авто определяется на основании экспертизы. Остатки автомобиля можно продать в автомастерские, распродать машину по частям или попытаться восстановить самостоятельно – при этом нет расходов на снятие– постановку на учет в ГАИ. Этот способ является наименее распространенным из предложенных способов проведения выплаты возмещения, и является наиболее затратным для Страхователя (если он принимает решение восстановить автомобиль), на плечи которого ложится необходимость доплаты недостающей суммы для проведения полного восстановительного ремонта автомобиля.

Вариант второй. Если клиент не хочет забирать годные остатки, тогда страховая компания платит клиенту полную сумму, предусмотренную договором, за вычетом франшизы и износа автомобиля (если это есть в договоре). Однако Клиент получает деньги только после оформления своего отказа от прав на автомобиль.

Причем снятие автомобиля с учета – это проблема и расходы автомобилиста. Теряются также деньги, которые были потрачены на регистрацию автомобиля. Этот вариант является основным, если машина – кредитная. В таком случае клиент также теряет и все деньги, которые были  потрачены на оформление кредита.

потрачены на оформление кредита.

Фактически, Клиент получает возмещение в полном размере в рамках страховой суммы и условий договора. Однако такой способ выплаты является невыгодны как для Страхователя, так и Страховщиками, поскольку сама процедура приема-передачи автомобиля на баланс юридическому лицу, является довольно бюрократичной для обеих сторон и экономически не выгодной для самого Страховщика (оплата налогов, дальнейшее отчисление НДС с продажи и т.п.).

Многолетний опыт АСК «ИНГО Украина», позволил несколько модифицировать второй вариант оплаты возмещения. Суть его заключается в том, что Страховщик помогает Страхователю продать годные остатки посредством открытых торгов на специализированном аукционе. В этом случае Страхователю не приходится искать покупателей, проверять их порядочность и платежеспособность, организовывать осмотр автомобиля. За все это отвечает наша компания.

Этот вариант является наиболее выгодным для обеих сторон, и помогает страхователю сэкономить время, ресурсы и деньги, а страховой компании максимально качественно выполнить взятые на себя обязательства и обеспечить выплату страхового возмещения в полном объеме, согласно условий договора страхования.